La breve, più a parole che nei fatti, riapertura dello Stretto di Hormuz dopo la tregua siglata tra Washington e Teheran su mediazione pakistana e pressione cinese non si può dire che abbia riportato equilibrio nei traffici mondiali. Al contrario, ha definitivamente sancito, considerato anche l’esito dei colloqui tra americani ed iraniani, una fase nella quale il transito nelle acque dello stretto di ingresso al golfo persico non è più un automatismo commerciale, bensì una concessione politica ed una gigantesca leva economica.

La guerra ha trasformato il principale ‘chokepoint’, come gli anglofoni chiamano i colli di bottiglia, energetico del pianeta in uno strumento di ricatto strategico permanente, con effetti immediatamente percepibili sui prezzi del carburante in almeno tre continenti, sulle rotte marittime, intese come affidabilità delle turnazioni, capacità impegnata e costo dei noli, e sulla stabilità delle supply chain globali.

La rottura tra Teheran e Washington presuppone che Hormuz diventi il teatro di uno scontro ancor più duro che nelle passate settimane, con il rischio di una sua paralisi a lunghissimo termine sfruttata dagli Ayatollah per minare la stabilità economica Occidentalee la credibilità degli Stati Uniti – senza dubbio più forti militarmente nello scontro faccia a faccia, ma apparentemente sprovveduti o perlomeno supponenti dal punto di vista strategico.

Hormuz, quando un braccio di mare diventa leva geopolitica permanente

La chiusura dello stretto, avvenuta dopo gli attacchi del 28 febbraio, ha mostrato quanto rapidamente l’Iran possa paralizzare il traffico marittimo: in un mese circa di conflitto, quasi duemila navi sono rimaste intrappolate nel Golfo Persico a seguito del crollo del novantacinque per cento del flusso quotidiano, normalmente composto da oltre cento transiti.

Con il cessate il fuoco il passaggio è stato brevemente ‘riaperto’ o, per meglio dire, è stata sospesa la minaccia di affondare le navi ‘sgradite’, dato che lo Stretto non appartiene all’Iran, ma soltanto sotto un regime di autorizzazioni, gestito dalla Repubblica Islamica, che prevede un via libera esplicito per ogni singola nave – con ovvio occhio di riguardo per quei Paesi con solide relazioni con Teheran.

Prima della rottura al tavolo negoziale, la principale novità riguardava l’introduzione di un sistema di dazi, per altro in criptovalute, quindi di difficile tracciamento, per il transito delle navi, lasciando così intravedere uno sblocco della situazione – le poche unità, per lo più petroliere, entrate e uscite da Hormuz dopo la fine di febbraio erano al servizio di Pechino, salvo poche eccezioni ‘piratesche’ da parte di armatori occidentali spregiudicati – ma con una pesante contropartita per lo Stato islamico iraniano. Attraversare lo Stretto sfuggendo al controllo dei Pasdaran sarebbe per altro impossibile, considerando che il percorso sicuro schivando le mine è noto soltanto a loro.

Con l’abbandono della strada diplomatica, la situazione torna in totale stallo, con gli Iraniani a promettere una paralisi assoluta dell’export via mare dai porti del Golfo Persico e gli USA a minacciare l’intercettazione di qualsiasi nave continui a fare affare con Teheran.

Al di là di quanto realmente accadrà in una situazione in costante e rapido mutamento, l’elemento di selettività così introdotto apporta una dosa di instabilità enorme che è destinata a durare e che rappresenta plasticamente come ogni tensione regionale possa tradursi nell’ennesimo intralcio ai traffici internazionali o in un rallentamento mirato a colpire gli scambi vitali di una nazione o di interi continenti.

Un assedio energetico: l’effetto sui carburanti e la spirale dei costi

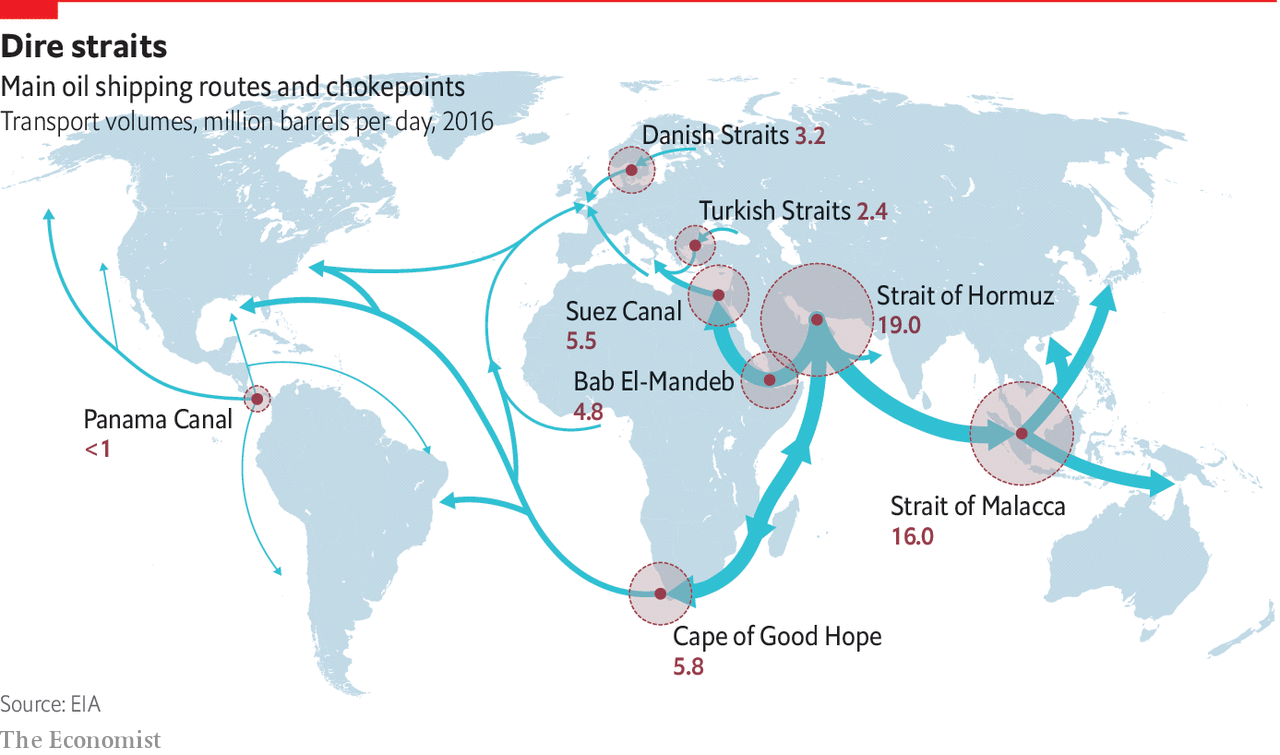

La vulnerabilità dello stretto di Hormuz ha immediatamente colpito i mercati energetici. Questo imbuto schiacciato tra la punta dell’Oman e le coste iraniane vede passare annualmente il venti per cento del petrolio e del GNL mondiale e la sola incertezza sugli approvvigionamenti generata dai primi giorni dello scontro ha spinto il Brent oltre i centodieci dollari al barile.

I trasporti hanno pagato il dazio più caro: nel trasporto aereo il jet fuel è aumentato del settantotto per cento dall’inizio della crisi, costringendo le compagnie a introdurre sovrapprezzi immediati e un progressivo taglio dei voli, malgrado il quale si va spediti verso il razionamento del propellente e la chiusura di molti scali aeroportuali.

Anche il trasporto marittimo ha visto l’introduzione di emergency bunker surcharges e, proprio loro, uniti alla capacità indisponibile poiché impegnata in lunghi peripli o in stallo perché impossibilitata a raggiungere le destinazioni programmate, hanno gonfiato i costi nonostante una domanda debole. Di fatto, nel mercato attuale, i prezzi non riflettono i volumi, ma il rischio geopolitico.

L’analisi Flexport: tariffe in aumento senza domanda

A confermare la situazione, ci sono le analisi: secondo la società di consulenza Flexport, il secondo trimestre dell’anno si apre con un divario in aumento tra domanda e prezzi. Le tariffe globali del trasporto marittimo e aereo stanno salendo non per un aumento dei volumi, ma per l’esplosione dei costi operativi legati al carburante e alle deviazioni obbligate. Guardando alle rotte transpacifiche, di per sé mostrano un livello stabile di capacità e una domanda contenuta, ma i vettori stanno comunque applicando dei sovrapprezzi per proteggere i margini. Si tratta di un cambiamento potenzialmente strutturale, per cui il prezzo del trasporto non è più un riflesso dell’attività economica, ma della fragilità geopolitica.

La crisi di Hormuz si somma poi a una rete globale già sotto pressione. Flexport segnala infatti congestioni persistenti in Europa e in Asia, mentre nel Golfo Persico circa centotrenta portacontainer restano bloccate o sono fortemente in ritardo. Molti vettori hanno continuato ad evitare la regione nonostante il cessate il fuoco e alcuni carichi vengono deviati su corridoi terrestri dagli Emirati, ma con capacità assai più limitata.

Anche nel trasporto aereo la chiusura di più corridoi nei cieli del Medio Oriente impone rotte più lunghe, riduce la capacità widebody e aumenta il rischio di roll-over, con l’estrema conseguenza concretizzata in un mercato la cui capacità teorica non coincide più con quella effettiva.

Il futuro delle supply chain containerizzate

La combinazione di instabilità politica, costi energetici elevati e congestioni nei porti, soprattutto in Europa e Asia, sta ridisegnando le rotte globali. Le compagnie marittime operano con capacità nominalmente stabile ma effettivamente ridotta da blank sailings e deviazioni. I colli di bottiglia che persistono in Europa e Asia amplificano gli effetti della crisi mediorientale, facendo sistema con le deviazioni obbligate, i tempi di attesa lievitati e l’incertezza sui transiti attraverso Hormuz, generando un effetto domino che rallenta l’intero sistema logistico.

Anche una eventuale riapertura controllata di Hormuz non eliminerebbe il problema: lo farebbe soltanto diventare più esplicito, istituzionalizzandolo. Lo stretto di accesso al Golfo Persico diventa un punto di pressione permanente, capace di influenzare prezzi, tempi di consegna e strategie logistiche. Le supply chain globali entrano così in una fase in cui la prevedibilità non è più garantita e la stabilità dipende da equilibri politici fragili, destinati a condizionare il commercio mondiale per anni.

Fonte Logisticanews

14 Aprile 2026